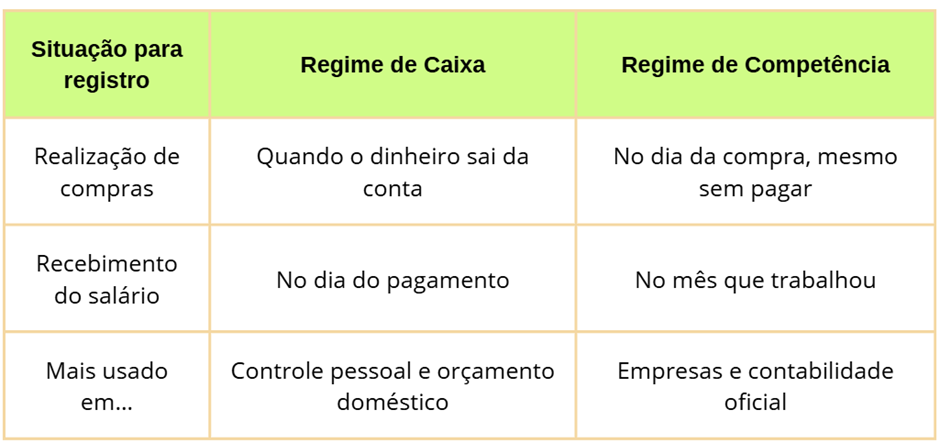

Cuidar das finanças não é só anotar quanto entra e quanto sai da conta. Existe também a forma de quando registrar esses valores. Afinal, você considera uma compra no cartão de crédito no dia em que passou a compra ou no dia em que pagou a fatura? E o salário: ele “conta” no mês em que você trabalhou ou no mês em que recebeu?

Essas são as duas formas mais comuns de organizar as finanças: Regime de Caixa (quando o dinheiro realmente entra ou sai) e Regime de Competência (quando a dívida ou a receita é gerada, mesmo sem pagamento imediato). Entender a diferença entre eles ajuda muito a ter clareza sobre quanto você realmente tem hoje e quanto já está comprometido para os próximos meses.

Regime de Caixa

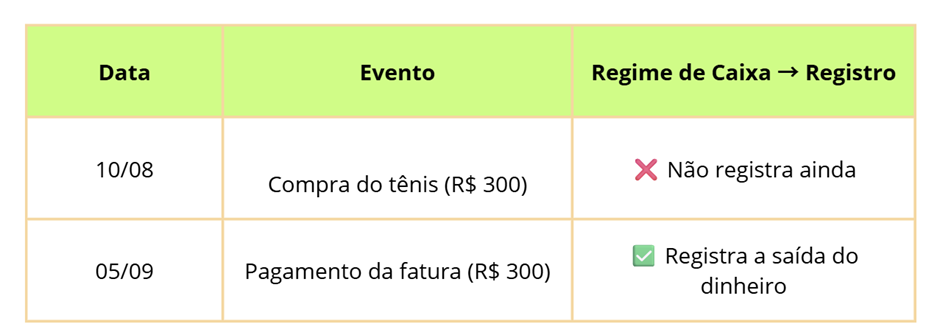

É o padrão de registros em que as receitas e despesas são contabilizadas quando existe efetiva entrada ou saída de caixa. Caso eu realize uma compra no cartão de crédito, essa despesa só será reconhecida quando eu pagar a fatura do cartão, como no exemplo a seguir:

“No dia 10 de agosto, Maria comprou pela internet um novo par de tênis por R$ 300, por meio de cartão de crédito cuja fatura será paga apenas no dia 05 de setembro. Se Maria utilizar o regime de caixa, essa despesa não deverá ser contabilizada para o mês de agosto, pois ainda não houve de fato um desembolso de dinheiro para aquisição de seu bem. Logo, essa compra deverá ser registrada apenas no mês de setembro, quando Maria deverá desembolsar dinheiro (caixa) para pagar sua fatura.”

Como curiosidade, nas empresas o relatório que engloba o fluxo de entradas/saídas de dinheiro no período é o Demonstrativo de Fluxo de Caixa (DFC), sendo um importante instrumento para complementarmos sua análise financeira.

Regime de Competência

Já no regime de competência, os fatos contábeis são registrados no momento em que forem gerados, independentemente de terem ou não sido pagos/recebidos. Em empresas, onde o volume de transações a prazo é usualmente muito maior do que em comparação aos orçamentos familiares, o regime de competência é muito mais eficaz para o controle contábil do que o regime de caixa, evitando-se assim erros e divergências nos registros.

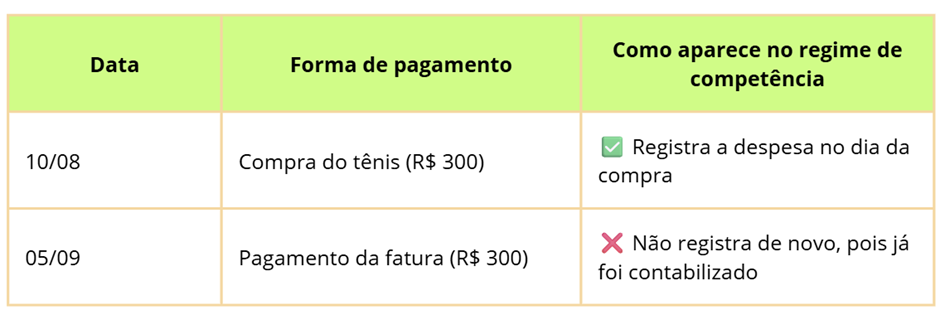

Utilizaremos como exemplo a mesma situação descrita anteriormente, mas dessa vez será utilizado o regime de competência.

Podemos perceber que a despesa foi lançada no mesmo momento em que ocorreu a compra, não sendo contabilizada novamente no ato de pagamento da fatura.

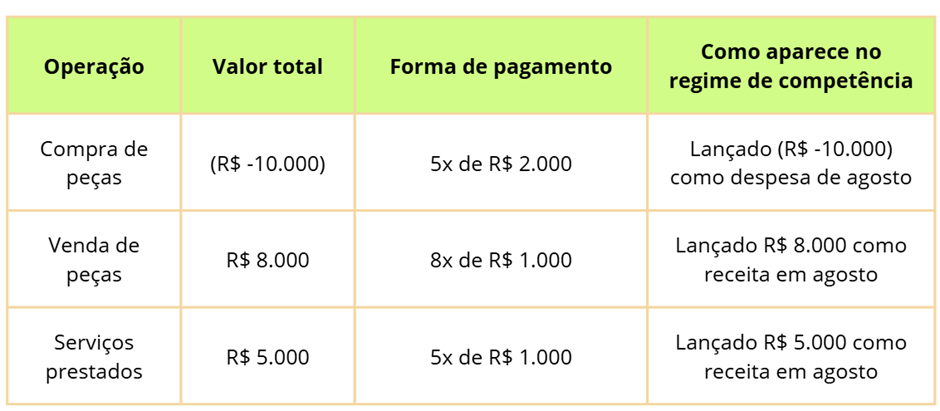

Agora veremos um segundo exemplo, dessa vez em uma empresa registrando compras e vendas a prazo.

No mês de agosto, a empresa XZ Motors realizou as seguintes operações:

a) Compra de R$10.000,00 em peças de reposição de estoque, com pagamento parcelado em 5 parcelas de R$2.000,00.

b) Venda de R$ 8.000,00 em peças, parcelado em 8 vezes;

c) Prestação de serviços de manutenção no valor de R$5.000,00, parcelado em 5 vezes.

Regime de Competência (Empresa XZ Motors, Agosto/2025)

Conclusão

Ambos os sistemas de lançamento contábil podem ser utilizados, desde que seja mantido o mesmo padrão ao longo do tempo. Entretanto, acredito que o regime de competência seja mais adequado para pessoas e empresas que possuam um grande volume de transações a prazo, enquanto o regime de caixa possa facilitar a compreensão dos lançamentos relativos às finanças e orçamentos pessoais.

Caso ainda restarem dúvidas sobre qual seria o melhor sistema a ser utilizado no seu caso, entre em contato e será um prazer ajudá-lo!

Resumo Visual